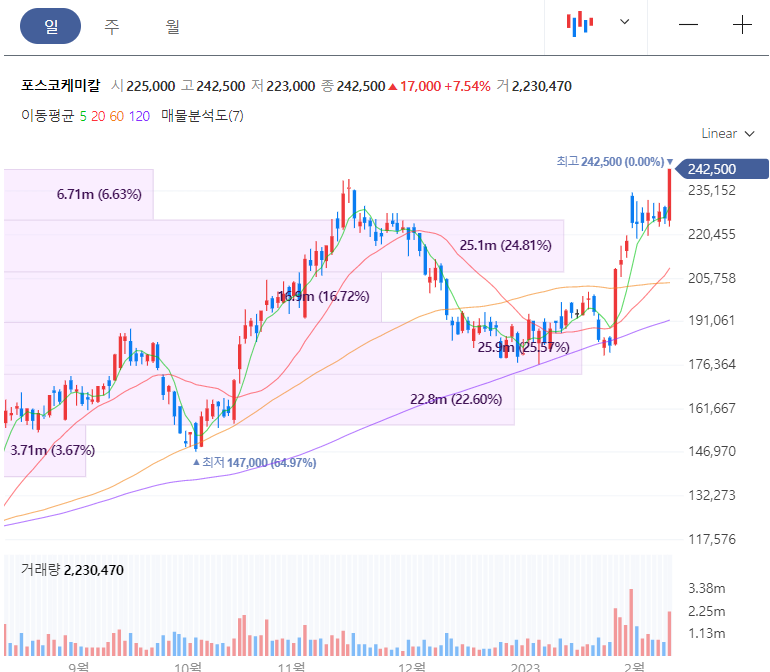

이차전지 관련주가 북미산 배터리 광물/부품을 일정 비율 이상 사용한 전기차에만 보조금을 지급하는 미국 '인플레이션 감축법(IRA)' 시행을 계기로 강세를 보이고 있습니다. 그리고 오늘 포스코케미칼이 52주 신고가를 돌파하면서 거센 주가 상승을 했습니다.

포스코케미칼 주가

포스코케미칼 주가는 최근 52주 신고가를 돌파하였습니다. 이차전지 소재 관련 기업들 중 가장 먼저 상승 모멘텀을 얻어 신고가를 돌파하였습니다. 그래서 사람들이 주가가 너무 비싸다고 생각할 수 있지만 향후 이차전지 소재 시장의 성장률을 고려하면 타당한 주가일 수도 있습니다.

이차전지 소재 기업

먼저 간단하게 기업 소개부터 해볼까요. 포스코 케미칼의 기업 개요는 다음과 같이 나와있습니다.

- 포스코케미칼은 국내 유일의 흑연계 음극재 회사이다.

- 하이니켈 양극재 생산 4만톤/년 Capa를 보유한 국내 유일 음/양극재 소재를 동시 생산 및 납품하는 이차전지 소재사이다.

- 고용량 하이니켈계 NCM을 양산, 최근 NCMA, 전고체 전지용 양극재, Co-free NMx 등 빠르게 변화하는 전기차 시장에 발맞춰 기술개발 및 성장이 이루어지고 있다.

- 매출액은 에너지소재부문(양극재, 음극재)가 53.2%를 차지하고 있다.

무슨말인지 잘 모르겠다구요. 포스코케미칼은 양극재와 음극재만 알면 됩니다.

이차전지 양극재와 음극재

이차전지는 리튬(Li) 이온이 양극(+)과 음극(-) 사이를 이동하면서 전기를 발생시키는 원리로 작동합니다. 충전을 통해 여러 차례 재사용이 가능하여 전기차(EV)를 비롯한 친환경 모빌리티, IT기기와 다양한 생활가전의 에너지원으로 쓰입니다.

이차전지는 양극재, 음극재, 전해액, 분리막의 4대 요소로 이루어지며, 포스코케미칼은 가장 중요한 핵심소재인 양극재와 음극재를 생산해 글로벌 시장에 공급하고 있습니다.

우와, 이차전지에 없어서는 안 될 양극재와 음극재를 모두 만드는 기업이라니, 정말 대단한 기업이네요. 거기다 최근엔 글로벌 시장 점유율 또한 높이고 있다고 하죠.

양극재란?

양극재는 베터리의 (+) 극, 즉 양극을 이루는 소재를 말하며 리튬이온배터리에서 리튬소스 역할을 하는 에너지원으로 용량과 평균 전압을 결정합니다. 포스코케미칼은 전기차에 주로 사용되는 하이니켈 NCM(니켈, 코발트, 망간) 양극재를 생산하고 있으며 여기에 알루미늄을 더해 열안정성을 높인 NCMA 양극재 기술을 개발했습니다.

| 제품군 | 특성 | 주요 사용처 | |

| 양극재 | NCM-6x | - 하이니켈 양극재(니켈 약 60%, 코발트, 망간 조성) - 고용량, 높은 안정성, 충방전시 가스 발생 최소화 |

전기차(EV) |

| NCM-8x | - 하이니켈 양극재(니켈 약 80%, 코발트, 망간 조성) - 고용량, 높은 열안정성, 낮은 저항성 |

전기차(Ev) IT 디바이스(휴대폰, 태블릿, 노트북 등) 전동기계(PT) |

|

| NCMA | - 하이니켈 양극재(니켈 약 80%, 코발트, 망간 조성 / 알루미늄 첨가) - 고용량, 낮은 저항성, NCM-8x대비 높은 열 안정성 |

전기차(EV) 전동기계(PT) |

|

(출처: 포스코케미칼)

음극재란?

자 양극재를 이렇게 자세히 알아봤는데 음극재를 빼먹으면 섭섭하겠죠. 같이 한 번 알아봅시다!

리튬이온을 저장했다가 방출하면서 외부회로를 통해 전류를 흐르게 하는 역할을 하며 이차전지의 충전 속도와 수명을 결정합니다. 포스코케미칼은 천연흑연 및 저 팽창 음극재를 개발하고 공급하고 있으며, 인조흑연과 실리콘계, 리튬메탈 등의 차세대 소재를 개발함으로써 포트폴리오 다각화를 추진하고 있습니다.

| 제품군 | 특성 | 주요 사용처 | |

| 음극재 | 천연흑연 음극재 | - 천연흑연을 원료로 제조 - 높은 전도율, 고출력, 장수명 |

전기차(EV) IT 디바이스(휴대폰, 태블릿, 노트북 등) 전동기계(PT) 에너지저장시스템(ESS) |

| 인조흑연 음극재 | - 코크스를 원료로 제조 - 입자 형상 제어 및 표면처리를 통한 고출력, 장수명 |

전기차(EV) | |

| 실리콘 음극재 | - 실리콘을 원료로 제조 - 에너지 밀도 증대 - 사업화 추진 중 |

전기차(EV) | |

| 리튬메탈 음극재 | - 리튬금속을 원료로 제조 - 에너지 밀도 증대 - 차세대 소재로 연구개발 중 |

전기차(EV) 전고체 배터리 |

|

(출처: 포스코케미칼)

※ 잠깐! 미래의 이차전지 시장의 게임체인저가 될, 전고체 배터리에 대해 알아봅시다.

전고체 배터리는 리튬이온 배터리를 뛰어넘을 "꿈의 배터리"로 불린다. 배터리 내에서 음극과 양극을 오가며 전기를 발생시키는 리튬이온의 이동통로인 전해질을 액체에서 고체로 바꾼 것을 뜻한다. 전기차 주행거리가 늘어나려면 배터리 용량을 높여야 하는데, 전고체 배터리는 리튬이온 배터리에 비해 에너지밀도가 높다.

폭발이나 화재의 위험성이 거의 없어졌기 때문에 안전성과 관련된 부품들을 줄이고 배터리 용량을 늘릴 수 있는 소재들을 채웠기 때문이다. 즉, 배터리 내부의 공간 활용도가 높다고 볼 수 있다. 전고체 배터리로 전기차 배터리 모듈, 팩 등의 시스템을 구성할 경우, 부품 수의 감소로 부피당 에너지 밀도를 높일 수 있어 용량을 높여야 하는 전기차 배터리로 안성맞춤이다.

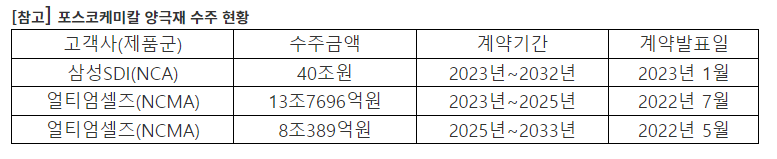

포스코케미칼은 최근에 좋은 호재도 터졌습니다. 앞으로 10년간 튼튼한 국내 양극재 수요를 확보해놓았네요.

호재 <삼성SDI 배터리용 양극재 40조원 수주>

얼마전이었죠. 1/30에 포스코케미칼이 삼성SDI와 40조원의 하이니켈 양극재 10년간 장기공급 계약을 맺었죠. 이는 포스코케미칼 당사의 최대 수주일뿐만 아니라 글로벌 배터리업계의 사상 최대 수주 계약입니다.

여러분, 오늘은 이차전지 관련주 포스코케미칼에 대해 알아보았습니다. 이제 포스코케미칼이 무슨 기업인지 어느 정도 감이 오시나요? 그럼 다음번에는 투자하기 전에 꼭 확인해야 할 포스코케미칼 기업의 기본적 분석 (Fundamental)을 한번 해보도록 하죠!

이차전지 관련주 : 에코프로비엠 <양극재 대장주>

진격의 2차전지주 올해 들어 2차전지 관련 기업들의 주가가 랠리를 펼치면서 코스닥 시가총액 상위권을 싹쓸이하고 있다. 양극재 생산 기업인 에코... www.sedaily.com 요즘 한국 주식시장에서 이차

shareideaswithssy.com

'주식 투자 함께하기' 카테고리의 다른 글

| 이차전지 관련주 : 나노신소재 주가 급등 <CNT 도전재> (0) | 2023.02.16 |

|---|---|

| [환율 전망] 1300원 다시 급등 <1월 CPI 예상치 상회> (0) | 2023.02.15 |

| CANSLIM 주식투자 기업의 새로운 변화에 주목하라 (0) | 2023.01.21 |

| 주식 투자 기업의 연간 순이익 증가율을 주목해라 : A (0) | 2023.01.20 |

| 기업의 현재 주당 분기 순이익(C)을 눈여겨 보라 (0) | 2023.01.19 |